Loi Malraux

Jusqu’à 120 000 € de réduction d’impôts

Un bien acheté dans un immeuble dont la réhabilitation permet une réduction d’impôts de 30% du montant des travaux

Principe et fonctionnement

Puissant

Puissant

- Réduction d'impôts sur le revenu de 30% du montant des travaux

- Jusqu'à 120 000 € de réduction d'impôts par opération

- Réduction pouvant s'étaler sur 1 à 4 années

- Impact fiscal immédiat dès la 1ère année d'acquisition, soit la 1ère année de travaux

|

Nouveautés 2017

|

Accessible

Accessible

- Bien à partir de : 144 500 € actuellement chez Polyvalence

- S’adresse aux contribuables dont l’impôt est supérieur à 8 000 € par an

- Dont les revenus du travail sont la principale origine de l'impôt

- Réduction d’impôt directement soustraite de l’imposition due

Simple

Simple

- Aucun plafonnement de loyer

- Aucun plafonnement de ressources du locataire

- Hors plafonnement des niches fiscales

- Intérêts d'emprunt déductibles des revenus fonciers

Conditions

Conditions

- Durée d'engagement de location du bien nu de 9 ans

- Usage de résidence principale pour le locataire

- Locataire ne pouvant être un membre du foyer fiscal

- Locataire ne pouvant être un ascendant ou descendant

- Mise en location dans un délai maximum de 12 mois après livraison du bien

- Travaux de restauration complets et en profondeur d'un immeuble situé dans un Site Patrimonial Remarquable (SPR) dans le coeur historique d'une ville

- Travaux devant respecter le Plan de Sauvegarde et de Mise en Valeur en secteur sauvegardé sous le contrôle des Architectes des Bâtiments de France (ABF)

- Attention : le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales

Mise en œuvre

Mise en œuvre

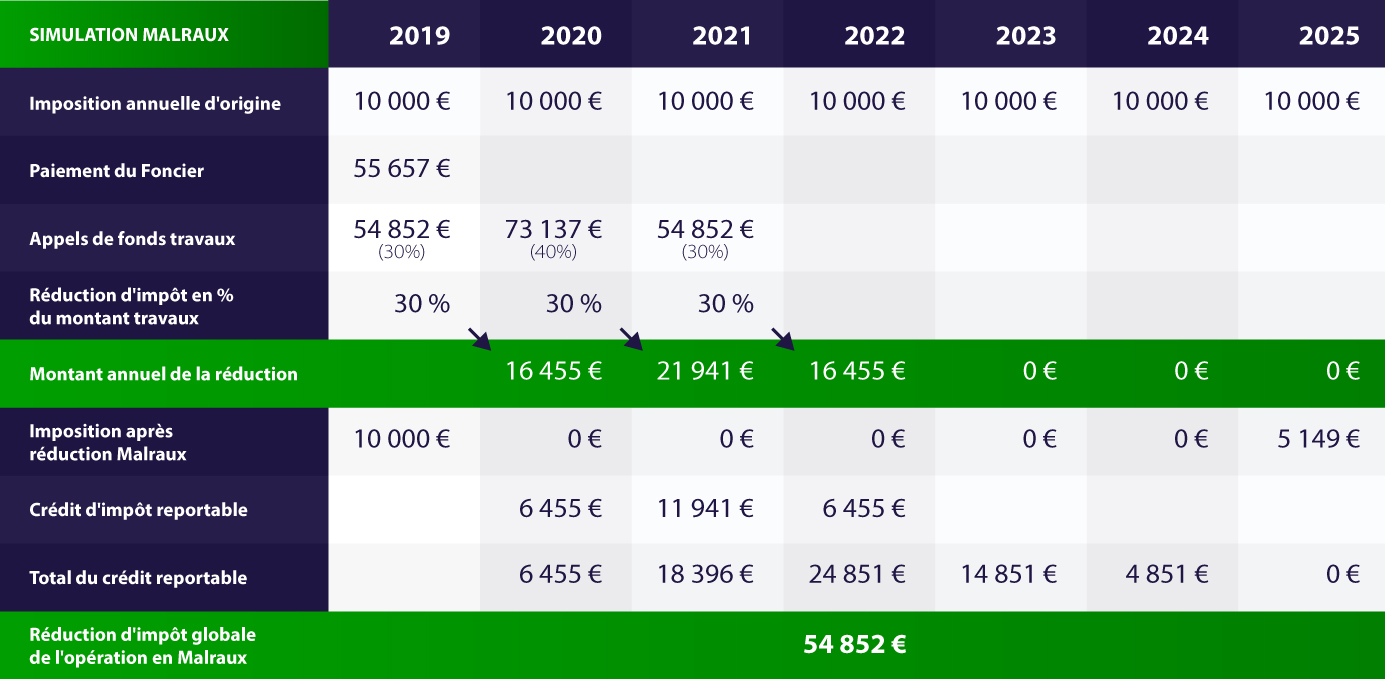

Exemple : Un T2 au pied du Palais des Papes en Avignon

Début des travaux 2019, livraison au 4ème trimestre 2021

- Appartement : 238 500 €

→ dont foncier : 55 657 € (23%)

→ dont travaux : 182 843 € (77%)

Gain fiscal : 30% du montant des travaux soit 54 852 €

Paiement du foncier en 2019 à l'acte notarié

Paiement des travaux sur 3 années :

→ 30% en 2019

→ 40% en 2020

→ 30% en 2021

Réduction d'impôts dès janvier 2020

Démarrage des travaux : 2019

Livraison : 4ème trimestre 2021

Mise en location : 1er loyer perçu en janvier 2022

Imposition annuelle d'origine de l'investisseur : 10 000 €